Zwitserland kiest recessie boven de euro

Ik wist niet wat ik hoorde toen ik dit bericht beluisterde:

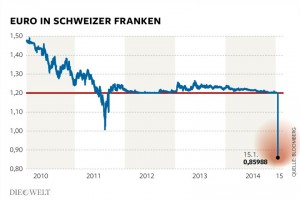

Zwitserland, net als wij en Duitsland economisch gezond en rijk, sneed na sinds 2011 zijn munt op 1,20 frank per euro vastgezet te hebben deze koppeling door en veroorzaakte daarmee een enorme revaluatie naar ongeveer 1 frank per euro.

De Zwitsers leven als gevolg daarvan voorlopig in nog grotere luxe want alles wordt voor hen goedkoper. Maar de beurswaarde van de Zwitserse internationale bedrijven kelderde dramatisch door de verwachte exportproblemen, en een paar financiële bedrijven gingen al direct failliet. Er wordt vanwege de nu extreem dure frank een recessie verwacht voor de komende tijd.

De duiding van dit alles volgt hieronder, maar mijn eerste gedachte was uiteraard:

– Als de Zwitsers, die toch best verstand hebben van geld en zo, er voor kiezen om zich, ondanks de ellende die het oplevert, los te maken van de euro, wat voor ellende verwachten ze dan wel niet van het vasthouden ervan?!

Let wel: zij hoeven geen miljarden te storten in bankgarantiesystemen of het opkopen van obligaties, of garant te staan voor de miljardenschulden van de zuidelijk Eurostaten zoals Duitsland en Nederland: ze hadden alleen de waarde van hun munt aan de euro gekoppeld.

De volgende vraag is een nog grotere open deur:

– Als het voor Zwitserland blijkbaar extreem ongunstig is om aan de euro vast te houden, hoe kan het dan ooit gunstig zijn voor ons, als daar nog die gigantische kosten van de EU bijkomen?

Dit leidt tot slot tot de hamvraag:

– Hoelang duurt het voor één van de landen binnen de eurozone het Zwitserse voorbeeld volgt?

Follow the Money (FTM)!

Ik vroeg meteen Jean Wanningen, de uiterst goed ingevoerde redacteur over eurozaken en economie van FTM (voorheen van DDS) of ik dat goed zag. Hij hulde zich in mysterieuze stilte maar verklapte: je wordt morgen op je wenken bediend op FTM!

En inderdaad vindt u daar vandaag een uitstekende en informatieve analyse over de Zwitsexit, waarna u ongetwijfeld FTM aan uw favoriete bladwijzers zult toevoegen, want hier wordt nog echt inhoudelijk door deskundigen dieper op de kwesties ingegaan!

Uit het artikel leid ik af:

De reden van de Zwitsexit is het voornemen van Draghi voor een door Duitsland en alle zinnige en dus kritische euro-watchers verfoeide maatregel om grootschalig ronduit waardeloze staatsobligaties van de zwakke landen te gaan opkopen om daarmee nog meer tijd te rekken voor het hele euro-kaartenhuis instort: de Quantitative Easing (QE) procedure.

En inderdaad: de dag na de Zwitsexit gaat Duitsland door de knieën en wordt dit rampzalige plan werkelijkheid.

Uiteraard hoor je Rutte daar niet over, die is Europees gezien gereduceerd tot applausmachine voor Merkel.

Maar ga er maar van uit dat u over een paar jaar per gezin (via de staatsschuld) voor tienduizenden euro’s aan waardeloze staatsobligaties aangeschaft hebt, en dat daarnaast uw pensioen en spaargeld tientallen procenten minder waard zijn geworden door veel te lage euro. Terwijl de Zwitsers schuldenvrij blijven en steeds méér kunnen doen voor hun oude dag met hun spaargeld.

Burger vs industrie

Voor de duidelijkheid: er is bij deze kwestie een (schijnbaar!) tegengesteld belang tussen de burgers en de economie.

Een sterke munt levert rijke burgers op die goedkoop mooie buitenlandse auto’s kunnen kopen en voor weinig geld de hele wereld kunnen bereizen. Ook een huisje aan de middellandse zee is te betalen. Bij een stijgende munt wordt het spaargeld en het pensioen van de burger ook steeds meer waard.

Alleen zijn de exportproducten voor het buitenland duur door een sterke munt. Dat is een groot nadeel voor de exporterende industrie.

Draghi en consorten proberen wanhopig de economie aan het draaien te krijgen die sinds de komst van de euro (en ook juist door de komst van de euro) niet meer gegroeid is, door de export te bevorderen met een lage euro. Het QE programma dat er gaat komen nu Duitsland het verzet ertegen heeft opgegeven gaat dit nog erger maken. De burger lijkt te worden opgeofferd voor de industrie.

Het voordeel van een sterke munt

Zoals gezegd heeft een dure munt enorme voordelen voor de burgers. Maar het veronderstelde nadeel voor de industrie wordt zwaar overdreven.

Buitenlandse machines, olie en grondstoffen zijn daardoor namelijk goedkoop voor de industrie, dus een sterke munt is sowieso goed voor de binnenlandse economie.

Handelsbalans wereldwijd: vanouds sterke muntlanden hebben nog steeds een positieve handelsbalans, de rest ondanks de goedkope euro niet

En als een sterke munt zo slecht zou zijn voor de export, zouden landen met een sterke munt een handelstekort moeten hebben, en de landen met een zwakke munt een handelsoverschot. Maar wat zien we: landen met een sterke munt hebben bijna altijd ook een flink handelsoverschot en een bloeiende industrie, en omgekeerd!

De reden daarvoor is uiteraard dat het verband andersom ligt: als een land goed presteert, stijgt de export, en wordt de munt de facto meer waard. Daardoor wordt de export duurder, en moet de industrie beter zijn best doen: innovatiever zijn en betere, zuinigere producten maken dan de rest van de wereld. In een land met een sterke munt wordt daardoor de industrie steeds sterker, en neemt een steeds grotere voorsprong. Daarom concurreren Nederland en Duitsland op dit moment Zuid Europa helemaal naar de Filistijnen: we liggen te ver voor op hen om ons te kunnen bijbenen.

Handelsbalans Eurozone: Nederland exporteert zich wild, maar vooral binnen de eurozone, ondanks de goedkope Euro

De tien jaar te lage euro heeft onze exportbedrijven dan ook gemakkelijk kapitalen opgeleverd, vooral binnen Europa. Like stealing candy from a baby! Want iedereen zat binnen dezelfde euro gevangen.

Daarmee is wel de noodzaak weggevallen om te blijven innoveren. Stiekem holt dat onze industrie uit. Het wordt zeer de vraag wat er met onze export gebeurt als we nu opeens zoals Zwitserland uit de euro stappen en met de werkelijke waarde van onze gulden moeten gaan exporteren, als die onze producten bijvoorbeeld 30% duurder zou maken. Dat gaat zeker een paar jaar flink pijn doen. Maar op lange termijn is de lage euro dus funest voor ons concurrentievermogen: die vervangt namelijk echte concurrentiekracht door een kunstmatig (te) lage prijs.

Zwitserland heeft drie jaar geleden gekozen voor aanhaken aan de euro om die te steunen en om de facto deel uit te maken van de gemeenschappelijke markt, wat uiteraard voordelen bood, en in Brussel zeer gewaardeerd werd .

Maar ze rekenden daarbij op een goed beheer van die euro. De huidige wanhopige “uitverkoop” van de euro door Draghi c.s. in een (bij voorbaat vergeefse) poging om het vege lijf te redden is voor de Zwitsers duidelijk een stap te ver.

En gelijk hebben ze! De huidige monetaire politiek van Draghi c.s. is ronduit slecht voor de burgers, en op termijn ook voor de industrie en de economie. Het is het zoveelste lapmiddel dat niets aan de echte oorzaak van de nulgroei in de eurozone doet. Maar wel honderden miljarden gaat kosten die uiteindelijk door u betaald zullen moeten worden.

The Matheo Solution

Nederland heeft geen guldens meer, en kan dus niet zomaar zonder dat iemand het aan ziet komen de gulden loskoppelen van de euro, ook al zou dat naar nu blijkt enorm gunstig zijn, want zo’n munt invoer-operatie is niet geheim te houden. En als het uitlekt dat je eraan werkt, gaan er allerlei vervelende dingen gebeuren. Je moet zoiets onverwacht en razendsnel doen.

Maar als de komende week de pleuris uit zou breken omdat deze openlijke blijk van wantrouwen jegens de euro het nog verder instorten van de euro inluidt als gevolg van speculatie, moet Nederland wel snel het vege lijf redden.

Welnu, dat kan door dan de Matheo Solution in te voeren. Desnoods deze zondag al!

Sterker nog, ik zou er geen echt dodelijk gif op durven innemen dat dat niet gebeurt, al is de kans nu nog wel heel erg klein.

In zekere zin koos Zwitserland met deze spectaculaire move voor een verre afgeleide van de Matheo Solution. Want natuurlijk kunt u op uw aanstaande wintersport in Davos gewoon overal met euro’s betalen. De koers is toevallig toch één op één, dus wat maakt het uit!

Maar omdat de koers helemaal losgelaten is, en geacht wordt zichzelf te gaan instellen, houdt de vergelijking snel op. Bij een Matheo Solution hoort wel degelijk een centrale organisatie, en harde afspraken over de omstandigheden waarop devaluatie en revaluatie kunnen plaatsvinden. En die worden geacht een flinke tijd mee te gaan. Anders betekent het de facto het einde van één Europese markt, en daar zit niemand op te wachten, zeker Nederland niet.

Het kernprobleem van de Europese muntunie

Voor wie graag beter wil begrijpen waarom het in één munt gevangen zitten van landen met verschillende cultuur en groeitempo zo funest is, raad ik aan om dit blog eens goed te lezen. Er wordt veel over de euro en de EU geschreven, maar de kern van het probleem komt zelden aan de orde, waardoor er in Brussel dan ook amper zinnige dingen gezegd en besloten worden….

..je zou ook bijna denken dat het hele gedoe in Parijs is geregisseerd om de aandacht van de werkelijke problemen van Europa af te leiden. Bijna dan…

En de gezagdragers binnen de EU blijven maar eindeloos totaal waardeloos geld in de economie pompen. Geld vanuit NIETS, derhalve ook zonder enige waarde.

Het enige wat ermee bereikt wordt is het alsmaar meer opblazen van de immens grote EU-Euroballon, welke reeds op knappen staat.

Banken in de EU hebben totaal niets geleerd van de 2008 crisis.

Ja, toch, ze hebben geleerd dat hoe verkeerd en hoe stom ze ook bezig zijn ze toch wel weer door belastinggeld worden gered. Keer op keer, eindeloos.

Ik vraag bij deze ook aandacht voor de manier van geldcreatie en een petitie daarover:

Zie http://www.burgerinitiatiefonsgeld.nu

Het is inmiddels hoog tijd om te stoppen met het keer op keer reanimeren van de dode €uro.

Het gereanimeerde karkas van de €uro wankelt dan een paar stappen om weer neer te storten voor de volgende reanimatie.

Hoog tijd ook voor herintroductie van de goudstandaard voor valuta.

Op de huidige manier blijven ronduit criminele bankiers letterlijk en figuurlijk gebakken lucht verkopen totdat er een explosie volgt.

Ejin Mujaqic bevestigt mijn analyse in een zeer uitgesproken column op Jalta:

https://jalta.nl/economie/het-eerste-land-verlaat-de-eurozwitserland/

Hij acht het zeer slecht voor Nederland dat het het Zwitserse voorbeeld niet volgt.

Zwitserland Euro-koppeling was uitsluitend als tijdelijke maatregel bedoeld, een maatregel die echter wat langer is aangehouden. Dat Zwitserland de Euro weer zou loslaten was verwacht. Griekenland’s uitstap uit de Euro zal meer politieke en economische impact hebben in EU.

@ Turris

Het was een krachtig signaal van steun toen ze erin stapten, en het wordt nu als een krachtig signaal gezien dat ze er weer uitstappen. Zeker gezien de enorm negatieve consequenties voor de Zwitserse economie in de komende maanden/jaren .

Uiteraard stond hen dat vrij, maar dat doet aan de argumentering niks af: als het uiterst ongunstig is voor Zwitserland om in de euro te blijven, dan is het dat zeker voor ons!

Overigens ben ik van mening dat het voor Nederland (maar ook voor Zwitserland en Engeland) beter is om in de EU en in de euro te zitten in een Matheo Solution achtige constructie dan erbuiten met een eigen munt. Maar dat dat laatste wel beslist beter is dan in de huidige euro en EU te zitten. En dat geldt nog veel sterker voor de zuidelijke landen.

Koppeling aan Euro was uitsluitend economisch eigenbelang van Zwitserland.

@ Turris

> Koppeling aan Euro was uitsluitend economisch eigenbelang van Zwitserland.

??? So what?

Nu dus blijkbaar helemaal niet meer. Hetzelfde geldt voor Nederland. En achteraf is het dus ook zeer de vraag of het wel een goede keuze was.

Nav de opmerkingen van Turris heb ik twee paragraafjes toegevoegd:

Burger vs industrie

Het voordeel van een sterke munt

Ook Jan Gajentaan van DDS besteedt aandacht aan de Zwitsexit:

http://www.dagelijksestandaard.nl/2015/01/zwitsers-ontkoppelen-munt/2/