Foto: Shutterstock

Zie ook het gesprek van Paul Buitink en Theo Wolters over dit onderwerp op HollandGold

Caveat lector: de schrijver dezes beschikt niet over enige deskundigheid op gebied van politiek en economie, en heeft geen enkel geldig excuus om volstrekt off-topic te gaan. Maar hij kon zich gewoon niet inhouden! Een echt zondag-blog dus. Vooral niet lezen!

Door Theo Wolters,

Zo begon mijn eerste, veel te lange blog over de EU en de euro, in 2011, midden in de eurocrisis.

Het was de eerste van een flinke serie off-topic zondagblogs over de EU(ro), die vreemd genoeg juist mijn best gelezen blogs uit die periode werden. Waaronder het enigszins literaire “Elke Griek een volk”, en uitmondend in dit blog dat de EU/euro problematiek voor het eerst kort en helder uitlegde voor de leek: “Het kernprobleem van de euro-muntunie”.

Inmiddels hebben we in Brussel een Green Deal van €1000 miljard, en Coronagelden van ook nog eens zo’n bedrag die voor een groot deel de klimaatbeleid-kosten van de zuidelijke landen moeten betalen. En uiteraard ridicule, onhaalbare doelen voor het stoppen met fossiele brandstoffen binnen 27 jaar.

Maar Brussel bepaalt ook in grote mate het Nederlandse klimaatbeleid, dat hier nog een stapje bovenop doet, en ons al tientallen miljarden per jaar aan welvaart kost, elk jaar verder oplopend.

Daarom heb ik me de laatste jaren verdiept in de EU en de euro. Daar hoorde een diepgravend onderzoek bij naar de monetaire effecten van de euro op ons land en op de overige EU- en eurolanden. Een samenvatting van mijn werk vindt u in dit nieuwe, lange, volstrekt off-topic zondag-blog. Om de traditie in ere te houden!

Als u het stuk toch leest, en daarna begrijpt hoe “monetaire welvaartoptimalisatie” werkt, mag u zich voortaan “monetair deskundige leek” noemen.

Eigenlijk zouden alle landen van de eurozone beter af zijn zonder de euro

Kamerdebat

Op 9 maart is er een Kamerdebat over de toekomst van de euro. Monetaire economie is knap ingewikkeld, en dus snappen helaas maar heel erg weinig mensen wat er op het moment aan de hand is met de euro, de ECB, en de vele financiële EU hulppakketten. En helemaal niemand weet – tot dit artikel – wat de EU en de euro ons nou eigenlijk kosten.

Op 13 februari was er een interessante expert meeting in de Tweede Kamer over dit onderwerp, maar het is zeer de vraag of de aanwezige Kamerleden daar veel mee opgeschoten zijn: de experts spreken elkaar vaak tegen, en durven als puntje bij paaltje komt ook niet expliciet te stellen dat de euro geen toekomst heeft. Hier kom ik op het eind van het artikel op terug.

Twee rapporten van Stichting Milieu, Wetenschap & Beleid werpen een nieuw licht op de prijs van de euro en de EU voor Nederland. Het eerste rapport vergelijkt de kosten van de euro en de EU voor een land als Nederland dat zowel in de EU als in de euro muntunie zit, met landen met een andere verhouding tot EU en euro. Het tweede rapport gaat dieper in op de monetaire economie en verklaart de ongunstige effecten van de euro voor Nederland, maar ook voor alle andere landen van de euro muntunie. De kern van de rapporten wordt goed weergegeven in de vier grafieken, die de basis van dit artikel vormen.

Blootstelling van Nederland aan kosten van de EU en de euro

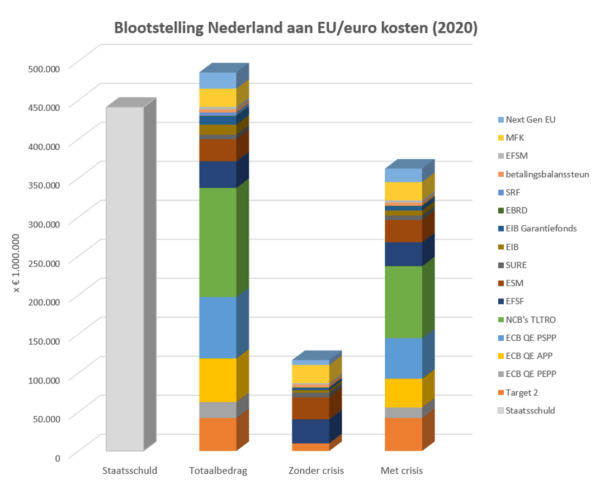

Aan de hand van officiële stukken van de EU is vastgesteld aan welke kosten van de EU en de euro Nederland wordt blootgesteld. In eerste instantie is daarvoor peiljaar 2020 gebruikt. Dit geeft de volgende grafiek (in duizenden euro’s, dus de hoogste waarde op de schaal is €500 miljard):

In de eerste kolom wordt ter vergelijking de staatsschuld in 2020 weergegeven. De kolom daarnaast (Totaalbedrag) geeft voor Nederland een bedrag van €475 miljard aan totale “blootstelling”, zoals uit de stukken van de EU is afgeleid.

Uit de legenda blijkt dat deze “blootstelling” bestaat uit volstrekt onvergelijkbare posten. Zo zijn er reeds gedane uitgaven (zoals de netto bijdrage aan de EU in het verleden), verstrekte leningen (aan betrouwbare en aan onbetrouwbare landen), garantstellingen, en sterk fluctuerende posten zoals het Target 2 saldo (de verrekening van de internationale betalingen in de eurozone). Deze opbouw maakt de betekenis van het totaal als “blootstelling” van Nederland aan EU en euro onduidelijk.

Met en zonder crisis

Daarom zijn twee situaties berekend waarin de optelling van posten meer betekenis krijgt. De eerste betreft de situatie zonder financiële crisis (derde kolom: “Zonder crisis”). Die geeft het totaal aan geld dat we sowieso kwijt zijn, zoals bijvoorbeeld de EU-bijdrage, en betaalde subsidies aan Zuid-Europese landen. De tweede betreft de situatie bij een grote Europese financiële crisis (vierde kolom: “Met crisis”), waarbij de slechte leningen afgeschreven moeten worden en de gegeven garanties uitbetaald moeten worden.

Deze waarden hebben meer betekenis, maar zijn niet exact te berekenen: hierbij zijn subjectieve inschattingen gemaakt van de risico’s die bij de posten horen. Zo worden staatsobligaties van Nederland als risicoloos gerekend, en die van Italië in een financiële crisis als waardeloos.

De uitkomst is dat we in 2020 sowieso 100 miljard euro kwijt waren aan EU en euro. En bij een grote crisis waren we blootgesteld aan een bedrag van €355 miljard, ruim 80% van onze staatsschuld.

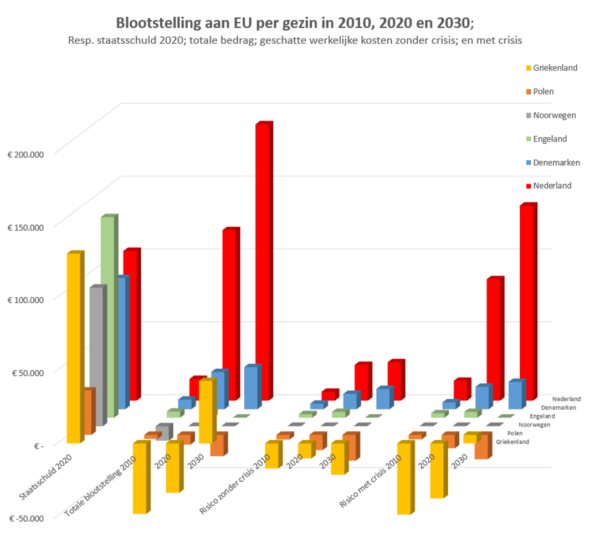

Blootstelling van Nederland ten opzichte van niet-EU en niet-eurozone leden

Interessant wordt het als deze blootstelling wordt vergeleken met landen met een andere relatie tot de EU en de euro. Daarom is dezelfde berekening ook gedaan voor

Land EU euro Bijdrage omschrijving

Nederland x x bet. als betalend EU- en euroland

Denemarken x – bet. als betalend EU- maar niet euroland

De UK – – – als voormalig EU-land en niet euroland

Noorwegen – – – als niet EU- en niet euroland

Polen x – ontv. als O.-Europees ontvangend EU- maar niet euroland

Griekenland x x ontv. als Z.-Europees ontvangend EU- en euroland

Om de bedragen te kunnen vergelijken met andere landen zijn ze omgerekend naar vierpersoonsgezinnen, met de simpele formule: het bedrag delen door bevolkingsomvang, maal vier.

Hierbij wordt gekeken naar de situatie in 2010, 2020, en 2030, waarbij de eerste twee uit concrete waardes bestaan, en de derde (2030) tot stand gekomen is door veelal simpele extrapolatie, gecombineerd met expert judgement. Meer dan indicatief zijn de getallen voor 2030 dus niet. Naar verwachting zullen de bedragen overigens veel hoger uitvallen dan in de grafiek, vanwege de steeds hogere kosten voor nieuwe regelingen voor het in leven houden van de euro.

Hoe deze bedragen zullen moeten worden betaald in de veronderstelde crisissituatie is verschillend, maar ze zullen uiteindelijk ofwel uit de lopende begroting betaald worden en ten koste gaan van de welvaart en crisisbestendigheid van Nederland op dat moment, ofwel toegevoegd worden aan de staatsschuld en drukken op de volgende generaties.

De uitkomsten zijn in deze grafiek vervat, in euro per vierpersoonsgezin, met Griekenland in het geel op de eerste rij, en Nederland in het rood op de achterste rij:

Weinigen zullen tot nu toe beseft hebben dat de cumulatieve kosten van EU en euro nu al sowieso €25.000 per Nederlands gezin bedragen, en bij een crisis volgens de grafiek kunnen oplopen tot ruim €80.000 aan welvaartsverlies per Nederlands gezin.

Opvallend is verder dat Nederland als netto bijdrager aan de EU en als eurozone-lid buitensporig hoge lasten draagt, in vergelijking met niet-euro en niet-EU landen, maar ook vergeleken met de ontvangende EU landen.

Direct daarna valt op dat Denemarken (blauw), dat economisch redelijk vergelijkbaar is met Nederland, en dat ook in verhouding evenveel bijdraagt aan het EU budget, maar niet de euro voert, nog geen kwart betaalt van Nederland. Blijkbaar zijn ¾ van de kosten gerelateerd aan deelname aan de eurozone, en ¼ aan deelname aan de EU.

Vaak wordt gezegd dat de Deense keuze om niet in de euro te stappen dom was, want ze hebben hun eigen Krone wel gekoppeld aan de euro, maar hebben niets over de euro te zeggen. Dat lijkt niet in hun belang. Maar uit de grafiek blijkt dat hun euro opt-out de Denen heel veel geld bespaart.

In de berekeningen is niet meegenomen dat de euro en de EU ook voordelen hebben voor Nederland als handelsland door het wegvallen van wisselkoersverliezen en handelsbarrières. Die zijn wel berekend door het CPB en komen in het laatste hoofdstuk van het tweede rapport aan bod. Daarin wordt aangetoond dat deze handelsvoordelen veel kleiner zijn dan de monetaire nadelen van de euro.

Onze achterblijvende koopkracht en de euro

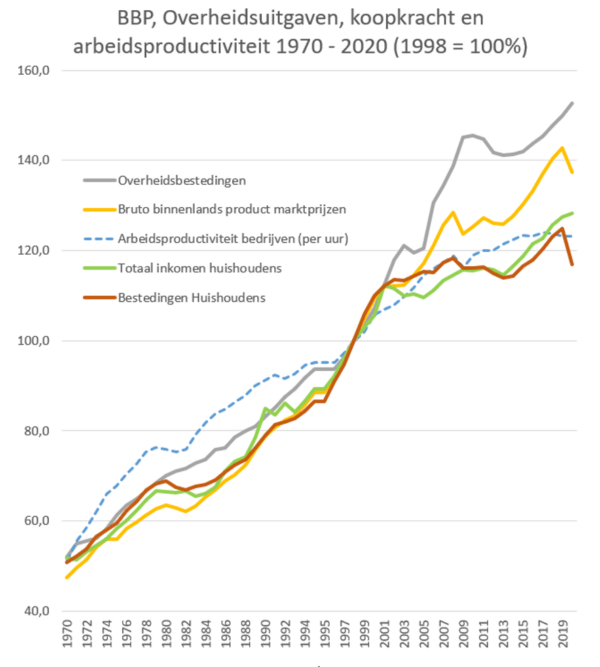

Het tweede rapport werd afgerond in februari 2022, dus vlak voor de Oekraïne oorlog, en analyseert de al 20 jaar stagnerende koopkracht in ons land, terwijl de economie sterk groeide. Sinds het uitkomen van het rapport is de inflatie omhoog gejaagd door met name de hoge energieprijzen, wat uiteraard een extra negatief effect heeft op de koopkracht, maar het koopkracht probleem bestond dus al vóór de Oekraïne oorlog. Zelfs al 20 jaar, namelijk sinds de invoering van de euro in 2000.

Het eerste plaatje dat dit verschijnsel illustreert geeft de inflatie-gecorrigeerde koopkracht, BBP en overheidsbestedingen in percentuele groei ten opzichte van 1998, het jaar voor de invoering van de euro.

Overheidsbestedingen, BBP en koopkracht [1] gingen (in percentuele stijging, inflatiegecorrigeerd, 1998 = 100%) tussen 1970 en 2000 perfect gelijk op, terwijl ze na de invoering van de euro sterk uit elkaar gingen lopen.

Sinds de oorlog hebben we verschillende monetaire systemen gekend die de koers van de gulden probeerden te koppelen aan die van de andere Europese munten. Maar ondanks deze beoogde koppeling was de gulden voor de invoering van de euro de facto een onafhankelijke munt. Hij steeg dus in waarde als onze economie het goed deed en het handelsoverschot toenam. Dit gebeurde wel schoksgewijs: door het verschil in groei moest er tussen de landen regelmatig gerevalueerd of gedevalueerd worden. Daardoor werd de gulden ondanks de beoogde koppeling steeds sterker. Dat gaat niet over kleine verschillen: ten opzichte van de gulden devalueerde bijvoorbeeld de peseta tussen 1965 en 1995 met maar liefst 80%.

Door de sterker wordende gulden daalde in Nederland de prijs van energie en andere importgoederen, en daardoor steeg de koopkracht. Onze eigen producten werden juist duurder door de sterke gulden, waardoor de exportgroei beperkt bleef, en onze industrie moest innoveren om concurrerend te blijven. Dit leidde tot een geremde maar stabiele groei: koopkracht, GDP en overheidsuitgaven gingen tussen 1970 en 2000 keurig gelijk op: de economie was in evenwicht. En onze bedrijven werden de innovatiefste van de wereld.

In de grafiek valt op dat de verschillende variabelen bij invoering van de euro in 1999 weer perfect samenvielen, net als in 1970. 30 jaar van perfecte balans, ondanks een grote economische crisis in de 80-er jaren.

Het rapport stelt dat dit monetaire mechanisme zorgt voor een optimale groei van de economie en een maximale groei van de welvaart, en – vooral – dat deze welvaart via de koopkracht optimaal verdeeld wordt over de bevolking. Het mechanisme krijgt daarom de naam “Monetaire welvaartoptimalisatie”.

Na 2000 zien we de koopkracht stagneren (groei 25% in 20 jaar) en sterk achterblijven bij het BBP (groei 40%) en de overheidsuitgaven (groei 50%): de economie is uit balans. Dit valt samen met het invoeren van de euro, en dat is geen toeval: daarna leidde een stijging van het handelsoverschot immers niet meer tot toename van de koopkracht, omdat de waarde van de euro niet bepaald wordt door onze economische prestatie, zoals bij de gulden het geval was, maar door die van heel de eurozone.

Uit de grafiek blijkt dat duidelijk uit de achterblijvende koopkracht.

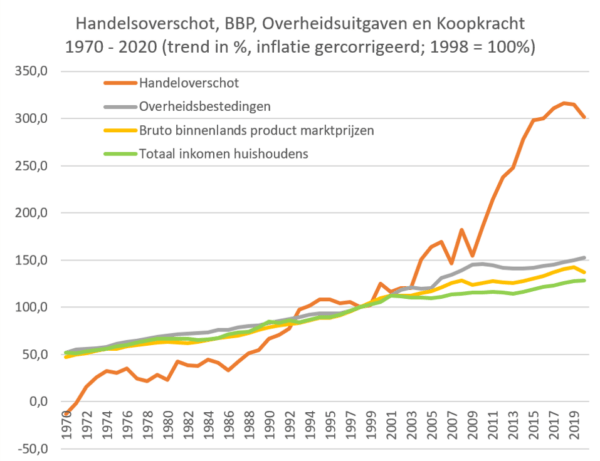

Handelsoverschot

Het wegvallen van de Monetaire Welvaartoptimalisatie zou ook te zien moeten zijn aan het handelsoverschot: er zit immers geen natuurlijke rem meer op de export. We voegen daarom aan het vorige plaatje het handelsoverschot toe:

We zien dat het handelsoverschot absurde proporties heeft aangenomen: een stijging van 200%. Het leidt zelfs tot een geheel andere schaal: de verticale as gaat nu tot 350%.

Zelfs in absolute zin (in euro’s dus) is het handelsoverschot van Nederland inmiddels het derde van de wereld, na China en Duitsland, als je de energie-exporteurs buiten beschouwing laat. En onze export is na China, de VS en Duitsland (in euro’s!) het grootste van de wereld, zelfs inclusief olielanden.

De oorzaak hiervan is dat de euro zeker 25%, maar waarschijnlijk meer dan 50% minder waard is dan de gulden waard zou zijn als we niet in de euro gestapt waren. Onze producten gaan dus wereldwijd voor ramsjprijzen over de toonbank.

Koopkracht en verstoorde arbeidsmarkt

Prachtig resultaat zou je zeggen, en veel dank aan de zwakke euro! Maar het probleem is dat we als bevolking bijna niets meer hebben aan een enorm handelsoverschot, omdat het de koopkracht niet meer vergroot. Het creëert banen, dat is fijn, maar daaraan is helemaal geen tekort, integendeel.

De voor ons veel te zwakke euro werkt eerder verstorend: exporterende bedrijven lopen binnen, en kunnen best hogere lonen betalen, maar het MKB en de overheid (zorg, onderwijs, uitkeringen), samen veruit het grootste deel van de economie, kunnen zich geen hogere lonen permitteren: het MKB omdat de koopkracht achterblijft en dus ook de bestedingen, en de overheid omdat hogere lonen de overheidsuitgaven omhoog zouden jagen, nog verder omhoog dan sinds de invoering van de euro al gebeurde.

Dit levert een verstoorde arbeidsmarkt op. De roep in de politiek om hogere lonen om daarmee de koopkracht te verhogen is dus vreemd: het MKB kan alleen hogere lonen betalen als het de prijzen verhoogt, en dus de inflatie opjaagt en de koopkracht verlaagt. En de overheid zelf kan alleen de lonen en uitkeringen verhogen als de belastingen verhoogd worden. Wat ook de koopkracht weer aantast.

Zonder de monetaire welvaartoptimalisatie van een zelfstandige munt is het evenwichtig verhogen van de koopkracht een probleem, ook al groeit de economie.

Daarnaast worden de exporterende bedrijven lui, en stoppen ze met innoveren en het verbeteren van de productiviteit. Ook zonder innovatie concurreren ze immers al iedereen van de markt met hun veel te lage prijzen in euro’s. Dat kost ons op de duur onze enorme economische slagkracht.

Dat onze economie sinds invoering van de euro uit evenwicht is, leidt dus tot een achterblijvende koopkracht, tot een verstoorde arbeidsmarkt, tot afnemende innovatie in het bedrijfsleven en tot een rem op de productiviteitsgroei.

De euro en de concurrentiekracht

Dat de euro voor Nederland (en Duitsland) veel te zwak is, geldt buiten de eurozone, maar ook daarbinnen: zo concurreren we dus ook de zwakkere Zuid-Europese landen kapot. En daar kunnen ze zich niet meer tegen verweren met een devaluatie, die hen weer een tijdje concurrerend maakt, zoals vroeger. Het resultaat is een voortdurende economische crisis in de zwakkere landen, waardoor deze overeind gehouden moeten worden door de EU.

De conclusie is dat de euro slecht is voor de economie van de zwakke landen, en slecht is voor de koopkracht en de innovativiteit in de sterke landen. Zo worden de sterke landen op termijn vanzelf ook zwakker. In plaats van dat de zwakke landen zich in de eurozone optrekken aan de sterke, zoals beloofd was, worden de sterke omlaag gezogen door de zwakke, en verzwakt de eurozone als geheel. En zo daalt uiteindelijk de concurrentiekracht en de welvaart van de hele eurozone.

Monetaire flexibiliteit of een centrale Europese regering?

Door het loslaten van onze eigen munten zijn we in alle landen van de eurozone de Monetaire Welvaartoptimalisatie kwijtgeraakt, en dat is zoals gezegd slecht voor iedereen in de euro muntunie. Helaas wordt daar in Brussel en Den Haag anders over gedacht: daar wordt ervan uitgegaan dat de problemen voorbij zijn wanneer we maar genoeg bevoegdheden naar Brussel overdragen.

Door veel politici wordt wel erkend dat de euro op dit moment grote problemen veroorzaakt. Maar dat wordt gezien als een tussenstadium: de huidige problemen zijn in hun ogen juist een goed drukmiddel om de oplossing af te dwingen: een vanuit Brussel bestuurde Federale Europese staat, vergelijkbaar met de VS. Daar wordt de dollar gezien als succesvol, en volgens economische regels kan dat ook, omdat de VS voldoet aan de criteria voor een “optimal currency area”, en een dollar-muntunie er dus houdbaar is.

Het rapport stelt dat het een illusie is dat Europa binnen de eerste paar volgende generaties ook maar in de buurt zal komen van een “optimal currency area” zoals de VS. De conclusie moet zijn dat de euro niet houdbaar is, los van een al dan niet centraal bestuurde Europese economie.

En veel vooraanstaande onafhankelijke economen delen deze mening.

De politici zien geen andere uitweg dan toch maar door te gaan op het gekozen pad, in de hoop dat de onvermijdelijke crises snel zullen leiden tot de Europese Federale staat waarin de problemen met de euro (in hun dromen tenminste) opgelost zijn.

Ook een houdbare muntunie is slecht voor de welvaart

Het rapport gaat echter een stap verder dan de criteria voor een “optimal currency area”, die door economen worden gehanteerd. Het stelt dat zelfs een houdbare muntunie, zoals een centraal geregeerd Europa dat bovendien zou voldoen aan de “optimal currency area criteria” vergelijkbaar met de USA, economisch slecht is voor de aangesloten landen.

De reden is dat ook houdbare muntunies overeind gehouden worden door zeer hoge transferbedragen van de rijke regio’s naar de arme regio’s. De bereidheid tot het betalen van deze grote transfers is dan ook een van de belangrijkste criteria voor een “optimal currency area”.

In de VS, maar ook in Duitsland en Italië, is echter aangetoond dat deze transfers van rijk naar arm vele decennia kunnen voortduren zonder dat de arme regio’s er ook maar enigszins van opknappen.

Volgens de redenering van het rapport is dat vanzelfsprekend: door economisch verschillende regio’s dezelfde munt te geven, vervalt de Monetaire Welvaartoptimalisatie die de armere regio’s afzonderlijk veel meer groei zou hebben gebracht.

Zo worden in de toekomstige Europese staat, door de werking van de euro, de arme regio’s door de rijke dus zowel kapot-geconcurreerd, als met grote transferbedragen in leven gehouden.

Dat geldt overigens ook voor de VS: de transfers belopen al tientallen jaren tot 10% van de federale inkomsten en uitgaven van arme en rijke staten, en de rijke blijven rijk, en de arme blijven arm.

Daarbij is de economische bloei van de Verenigde staten gebaseerd op steeds verder toenemende schuldenopbouw: het begrotingstekort fluctueert inmiddels rond de 1.100 miljard dollar, bij een ongeveer even groot handelstekort. De concurrentiekracht van de VS is immers al decennia aan het dalen, wat geleid heeft tot een vertrek van een groot deel van de maakindustrie naar het buitenland.

Dat is absoluut geen gezonde en houdbare economie waar we een voorbeeld aan zouden moeten willen nemen, maar een economische tijdbom. Ook al is het wel een optimal currency area, iets wat in Europa nog generaties lang onbereikbaar zal zijn.

Het opgaan in een Federale Europese staat, bestuurd vanuit Brussel, is dus geen oplossing van de problemen die de euro veroorzaakt. Niet voor de sterke en niet voor de zwakke landen.

Dat is dan ook de belangrijkste conclusie die uit het rapport te trekken is.

Wat nu?

Inmiddels heeft menig onafhankelijke Nederlandse (monetair) econoom openlijk zijn sterke twijfels geuit aan de houdbaarheid van de euro muntunie. Maar een concrete conclusie dat we er beter mee kunnen stoppen trekken ze meestal (nog) niet. De te verwachten economische en politieke gevolgen schrikken hen wellicht af.

Het tweede rapport besluit met de belofte om in een derde rapport met een oplossing te komen waarin de euro niet hoeft te vallen, maar geflexibiliseerd wordt. Dat zou de bestaande problemen oplossen en de gevreesde chaos voorkomen. Ook al zal ook deze oplossing nadelen hebben: er is geen pijnloze uitweg.

Het zou mooi zijn als deze oplossing werkt, maar ook zonder verlossende uitweg moet het fundamentele debat over de euro gevoerd worden, met als concrete optie om er wel degelijk mee te stoppen, ook als er geen goed alternatief gevonden wordt. Veruit het beste is om dan de euro muntunie te ontvlechten in een centraal gecoördineerd proces, maar desnoods moeten we er als land of groep landen zelf uitstappen, als dat centrale proces niet snel genoeg verloopt. Elk jaar neemt de schade voor de aangesloten economieën immers toe, lopen de kosten van het overeind houden van de euro verder op, en neemt de blootstelling van met name Nederland verder toe.

De mening van de experts

De expertmeeting met de Kamerleden op 13 februari presenteerde over veel deel-onderwerpen evenveel meningen als experts. Daar heb je als Kamerlid weinig aan. Maar EW wist wel een gemeenschappelijke deler te vinden en schreef:

“Het resultaat mocht er zijn: een inhoudelijk gesprek van vierenhalf uur over de muntunie waar Nederland volgens geen van de door links en rechts uitgenodigde deskundigen uit moet stappen. Maar dan moet er wel wat aan de euro gebeuren.”

Even later:

“Twaalf deskundigen, twaalf meningen, met als gemene deler dat een vertrek uit de euro niet aan de orde is”

Dit was niet onjuist: geen van de experts pleitte voor een direct vertrek uit de euro. Maar het was wel veel te kort door de bocht.

De aanleiding voor de bijeenkomst en het komende Kamerdebat was een spraakmakend interview met de voormalige minister van financiën Hans Hoogervorst in EW waarin hij stelde:

“De euro wordt onhoudbaar door het extreme monetaire beleid van de Europese Centrale Bank (ECB)” [2]

Recent zei hij in de Telegraaf, verwijzend naar het interview:

“Ik heb vorig jaar gezegd: Nederland mag het niet als taboe zien dat wij eventueel uit de euro moeten stappen.”[3]

Ook oud DNB directeur en professor monetaire economie Lex Hoogduin heeft dit standpunt. Beiden willen niet deze week nog uit de euro stappen, maar zien ook de onhoudbaarheid van de huidige euro muntunie, tenzij die ingrijpend hervormd wordt.

De “no-bailout clausule”

De belangrijkste eis bij die hervorming is het herstellen van de “no bail-out clausule”, de voornaamste afspraak in het Verdrag van Maastricht, waarmee de euro muntunie opgericht werd. Het was ook de harde voorwaarde waarop Nederland en Duitsland bereid waren hun sterke munten op te geven voor de euro.

Die clausule hield in dat regeringen die er een potje van maakten en in de problemen kwamen (lees: te hoge rente moesten gaan betalen op hun staatsleningen) nooit door de anderen gered zouden worden, waardoor ze door torenhoge rentes gedwongen zouden worden om schoon schip te maken in hun staatshuishouding.

Maar de kapitaalmarkt heeft geen moment geloofd dat we ons eraan zouden houden, en tien jaar geleden heeft Mario Draghi hem bij de Griekse eurocrisis zelfs officieel afgeschaft en vervangen door het tegendeel, een bailout garantie:

“We will do whatever it takes to save the euro, and believe me, it will be enough”.

Dit was weliswaar de ECB directeur, maar toch gewoon een ambtenaar, die zomaar eigenhandig het verdrag van Maastricht van tafel veegde, zonder dat de ondertekenaars daar iets over te zeggen hadden. Ik vond dat verbijsterend: de heiligste afspraak die in EU verband gemaakt is, bleek helemaal niets waard te zijn.

Het gevolg was dat sindsdien de euro niet meer zelfstandig kan overleven (het mechanisme eronder is immers verwijderd) en dus door Brussel en de ECB in leven gehouden moet worden, door een kunstmatig veel te lage rente, en steeds grotere uitgaven en hulppakketten, van inmiddels duizenden miljarden euro’s. Dit kan de ECB volhouden tot de bedragen zo hoog geworden zijn dat kapitaalmarkt het vertrouwen verliest in de kredietwaardigheid van de ECB, en dan volgt een chaotische ineenstorting van de eurozone.

Hoogervorst en Hoogduin willen nog andere begrotingsregels uit Maastricht terug, in dezelfde of aangepaste vorm, maar dus ook de no-bailout clausule, anders zien ze geen toekomst voor de euro, en onze deelname daaraan. Tot die hervormingen zijn doorgevoerd moeten we voor de nieuwe mega-hulppakketten opt-outs bedingen, stelde Hoogduin.

Maar hoe realistisch is die terugkeer naar de Maastricht afspraken, met name de no-bailout clausule? Er zijn bar weinig landen die daar warm voor lopen, en zelfs als ze doorgevoerd zouden kunnen worden, dan zouden waarschijnlijk meteen een paar zuidelijke landen onderuitgaan en zou de euro vallen.

En het principieel niet meer meedoen aan nieuwe regelingen en eurobonds door als Nederland opt-outs af te dwingen, zou door de kapitaalmarkt ook wel eens opgevat kunnen worden als het begin van het einde van de euro, en daarmee de val ervan kunnen inleiden.

Daarom zal mijns inziens in Brussel niemand het aandurven om deze stappen te zetten.

Theo Wolters.

De opties die Hoogduin en Hoogervorst suggereerden voor het redden van de eurozone, zijn dus dermate onhaalbaar dat de conclusie moet zijn dat – volgens hun redenering – ontvlechten van de euro muntunie zo goed als onvermijdelijk is. En dat we er als Nederland uit moeten stappen als dat niet gebeurt. Wat ook de conclusie van dit artikel was.

Geen van de aanwezige experts zei dat dus expliciet, maar niet de minste twee onder de experts zeiden het wel impliciet. Dat moet onze Kamerleden toch te denken geven.

***

Dit artikel en een korte samenvatting ervan verschenen eerder op Wynia’s Week. Hier vindt u het rapport over de monetaire effecten van de euro.

***

[1] Koopkrachtgroei wordt hier weergegeven als de percentuele groei van de inflatiegecorrigeerde inkomsten van de huishoudens (1998 = 100%), dus de netto toename van het vermogen van de huishoudens om iets te kopen.

[2] https://www.ewmagazine.nl/nederland/achtergrond/2022/02/oud-minister-hoogervorst-vertrek-uit-eurozone-mag-geen-taboe-zijn-870566/?&utm_source=ew&utm_medium=nieuwsbrief&utm_campaign=EWD%20-%202022%20februari&utm_term=EWD%20-%2020220216&utm_content=EW%20Nieuwsbrief%20Header&bid=4828318555258365650

[3] https://digitalekrant.telegraaf.nl/static/cci/index.html?epub=https://digitalekrant.telegraaf.nl/cdn/premium/eeebf82f057bb2991739cd15e2ee0056/web/OPS/cciobjects.json#/pages/2-3

***

Geld is een middel als stuk gereedschap in een economie waar regels voor handel zijn bepaald. Of geld nu de euro is of de dollar het zou geen grote rol mogen spelen. Dit dan in hoe het zou moeten zijn.

Echter omdat de ondersteunend financiële wereld in haar taken steeds meer is verschoven van uitsluitend ondersteuning naar streven een eigen en belangrijk onderdeel te zijn binnen de economie is de complexiteit van het economisch systeem zodanig toegenomen dat het systeem instabiel wordt en nauwelijks meer te sturen is.

Het begrip hier “monetaire economie” geeft al aan wat het resultaat is van boven aangegeven ontwikkeling die zich over vele decennia heeft uitgestrekt.

Geld als middel is onderdeel geworden van eigen economie en middel is ook doel geworden. Zeer verwarrend allemaal met veel dilemma’s of verstrengeling van belangen.

Je kunt het hier wel gaan hebben over al die aspecten van monetaire economie maar dat gaat dan voorbij aan wat in basis van de economie fout is gegaan.

Ik zie parallellen met die klimaatdiscussie het oeverloos discussiëren over de symptomen van een vermeende en/of niet begrepen ziekte.

Frans, de banken zijn niets meer en niets minder dan DIENSTVERLENEND maar in werkelijkheid is het precies omgekeerd. Wij zijn er voor de banken, de banken zijn er niet voor ons net zoals onze overheid daar gaat alles door kapot.

Het is heel simpel maar dan moet je je aan de regels houden. De eigenschap van politici is als ze last hebben van die regels dan worden ze afgeschaft en daar zit de crux. Door Bretton Woods de afschaffing van de gouddekking, de enige zekerheid om politici in de hand te houden, je kan immers niet meer willekeurig meer geld bijdrukken, is de ellende moedwillig geschapen. Een andere eigenschap van politici is dat ze niet te vertrouwen zijn dan krijg je ellende+ als je dan figuren als Rutte krijgt dan krijg je ellende en chaos ++++.

Een economische regel waar je je aan moet houden is als landen, bedrijven, instellingen, huishoudens, etc geen levensvatbaarheid hebben dan moet je ze failliet laten gaan en hoe eerder hoe beter want de klap wordt steeds groter omdat geld exponentieel werkt. Diezelfde fout hebben ze bij Griekenland gemaakt en daarna voor alles. Je kan veel beter vroeg ingrijpen en dan het land, bedrijf,etc gecontroleerd failliet laten gaan. Nu wordt de klap zo groot dat je een totale ineenstorting krijgt, lekker handig. Ze leren het nooit omdat we psychopaten aan de top hebben die helemaal waanzinnig zijn van macht en waarbij het woord empathie niet in hun woordenboek voorkomt het zijn bloeddorstige hyena’s, bijvoorbeeld de Groningen affaire en Rutte maar er zijn er legio, de 3800 WEF leden.

Beetje een zinloze bijdrage.

Het gaat hier op CG om het bestrijden van de klimaatwaanzin.

Het door de plee spoelen van geld, ook wel genoemd ‘energietransitie’, zal gewoon blijven doorgaan, ook als ieder euroland weer teruggaat naar de oorspronkelijke munt.

Het verrekenen van al die waanzin wordt alleen maar lastiger en ondoorzichtiger met al die wisselkoersen.

De euro is een ruilmiddel voor goederen en diensten en is niet beter of slechter dan een gulden een mark of een peseta.

Kortom, laten we ons concentreren op het bestrijden van de klimaatwaanzin; dat hebben we onze handen al meer dan vol aan.

Anthony

De afschaffing van de regels betekent dat inflatie zal toenemen. Dat Covid steun geld is zorgwekkend. Griekenland en Italie uit de verknorsing helpen, etc. Ze drukken gewoon geld dat er niet is. Dat deden ze in de Weimar republiek ook. In Zimbabwe leidde dit tot de afschaffing van hun munt eenheid en gingen ze verder met de USA dollar. De klimaat onzin gaat leiden tot nog meer inflatie. Als je niks gaat doen, zal al dat steungeld en al die onzin tot grote chaos leiden. Hyperinflatie lijkt mogelijk. Nou ja. Dan kom je weer uit bij de roep naar de sterke man (of vrouw). Dat zal er ook wel achter zitten – want wat kan het anders zijn?https://www.climategate.nl/2023/02/patrick-moore-mede-oprichter-ven-greenpeace-over-het-klimaatnarratief-versus-feiten/#comment-2436391

Anthony, helaas dan heb je het niet helemaal begrepen. Ben je de laatste tijd met je verkeerde been uit bed gestapt. Een tijd geleden schreef je nog wel zinnige dingen op maar de laatste tijd ben meer een azijnpisser geworden. Maar aan 1 azijnpisser in dit land, M van Rossum, is wel voldoende hoor of ben je bezig om hem van zijn troon te duwen?

‘Anthony, helaas dan heb je het niet helemaal begrepen. Ben je de laatste tijd met je verkeerde been uit bed gestapt’

Fantastisch Bob hoe jij toch altijd weer met keiharde argumenten iemand in de hoek weet te drukken; bravo.

Overigens, ik ken geen azijnpisser die M. van RossUm heet. Wel ene Maarten van RossEm.

Er is een even groot ander hangijzer dat hier niet aan bod kwam , namelijk dat vooral de nieuwe EU landen geen Euro landen zijn, zij kunnen de devaluatie/revaluatie en geld drukken blijven toepassen om hun concurrentiepositie en groei veilig te stellen en de Euro landen een hak zetten waar de ECB geen vat op heeft , eenmaal landen als bijvoorbeeld Polen niet meer als ontvangers van de Euro flow zullen genieten zullen ze hun eigen weg gaan en groeien via revaluatie/devaluatie waar de Euro landen geen vat op hebben maar intussen zullen de rijkste Euro landen de cash flow naar de arme Euro landen moeten blijven dragen, er komt een ogenblik dat de burger dit niet meer pikt , en dit kan best al vrij dichtbij zijn, ofwel valt de Euro of de EU of allebei. De ECB moet beseffen dat ze met vuur speelt en dat hier een oplossing voor vinden extreem dringend is.

Het systeem was in het begin goed.

Een munt en vrij handelsverkeer, nu is het een Europese dictatuur in wording naar westerse maatstaven.

Veel hebben het er in het verleden al over gehad om de zuidelijke landen af te stoten en met alleen de rijke noordelijke landen door te gaan.

De Euro heeft steeds meer waarde verloren tegenover de dollar, soms kan dat goed zijn maar meestal slecht.

Ze moeten allemaal kunstmatige dure ingrepen doen om de Euro enigszins stabiel te houden anders was het al game over geweest.

Tijdens de laatste crisis was Duitsland het land wat het systeem ten val had kunnen brengen maar hebben toch gekozen om verder te gaan, zou hij vallen dan komt dat ons heel duur te staan.

Een voordeel wel de transitie heeft zijn langste dag dan ook gehad.

Theo, en daar sla je de spijker op de kop.

Het heeft allemaal niets met een euro of zo te maken. De ellende in Europa is dat er inderdaad een vorm van dictatuur bestaat die heeft kunnen ontstaan omdat wij met zijn allen hebben toegestaan dat de feitelijke macht ligt bij een ongekozen ‘bestuursorgaan’, de Europese Commissie, een mix van goedbedoelende dwaallichten en kwaadaardige hufters zoals Timmerfrans.

Als we die fout niet herstellen zullen we steeds meer afglijden naar een USSR achtige samenleving.

Klopt, al geldt dat die landen relatief hard groeien en dus geen last zouden hebben van een te sterke euro.

Maar ze hoeven dus net als Denemarken ook niet mee te betalen aan de eurozone en dat levert ze veel geld op!

Het is inderdaad wachten tot het moment dan de Nederlandse burger het zat is. De Duitsers hebben nog steeds een oorlogscomplex, dus zullen ze de euro niet durven verlaten of opblazen.

Het is aan ons!

Banken doen flink mee aan geldcreatie. : hypotheken, leningen, rood staan. Waar komt dát geld vandaan? In ieder geval niet uit de spaargelden van klanten,.