Foto: Shutterstock.

Door Steve Goreham.

In de krantenkoppen worden bedrijven aangeprezen die apparatuur voor hernieuwbare energie maken om in 2050 een netto-nul-uitstoot van kooldioxide te bereiken. Leveranciers van wind- en zonne-energiesystemen, fabrikanten van elektrische voertuigen, producenten van groene waterstof en andere bedrijven in groene apparatuur vormen een groeiend aandeel van de mondiale industrie. Maar de marktrendementen voor bedrijven die apparatuur voor hernieuwbare energie produceren zijn slecht, dus moeten beleggers voorzichtig zijn.

De Renewable Energy Industrial Index (RENIXX) is een wereldwijde aandelenindex die de 30 grootste industriële bedrijven ter wereld in de sector hernieuwbare energie omvat, gemeten naar marktkapitalisatie. Huidige RENIXX-bedrijven zijn onder meer Enphase Energy, First Solar, Ørsted, Plug Power, Tesla en Vestas.

Het Duitse IWR introduceerde op 1 mei 2006 de RENIXX met een initiële waarde van 1000 punten. Deze maand stond de RENIXX op 1013 punten, wat in wezen een nulwinst in waarde is over de afgelopen 18 jaar. Ter vergelijking: de S&P 500- index is in dezelfde periode meer dan verviervoudigd. De RENIXX is sinds 2021 al drie jaar op rij gevallen en heeft ongeveer de helft van zijn waarde verloren.

Fabrikanten van windturbines hebben de afgelopen drie jaar te maken gehad met grote financiële uitdagingen, ondanks de stijgende omzet. Stijgende kosten, hoge rentetarieven en projectvertragingen blijven de winstgevendheid van windenergieprojecten en leveranciers van apparatuur beïnvloeden. De aandelen van het Deense Vestas Wind Systems, ’s werelds grootste aanbieder, zijn de afgelopen zestien jaar slechts 7% gestegen, en de aandelenkoers van het bedrijf is sinds de piek in 2021 met 58% gedaald. Vestas had in 2022 en 2023 moeite om winst te maken en schortte zijn dividend aan aandeelhouders op.

Ook andere grote windenergieleveranciers hebben bewezen slechte investeringen voor aandeelhouders te zijn. De aandelen van Siemens Gamesa, de tweede turbinefabrikant, zijn sinds hun hoogtepunt in 2021 met 65 procent gedaald. Gamesa rapporteerde in 2023 een verlies van 4,4 miljard euro en ontving in datzelfde jaar een reddingspakket van 7,5 miljard euro van de Duitse overheid. Andere toonaangevende aanbieders van windenergie hebben sinds 2021 aanzienlijke koersverliezen geleden, waaronder het Chinese Goldwind (-77%) en het Duitse Nordex (-36%).

Tachtig procent van de zonnepanelen in de wereld wordt in China geproduceerd, en de zes grootste leveranciers zijn gevestigd in China. De zonnemodule-industrie lijdt onder overcapaciteit en hevige concurrentie. De aandelenkoersen van de zeven grootste aanbieders zijn sinds 2021 allemaal met ruim 50 procent gedaald. De aandelen van het Amerikaanse bedrijf First Solar zijn sinds 2021 gestegen, maar liggen nog steeds onder hun recordhoogte van 2008.

Tesla, opgericht in 2003, bleef tot 2018 het enige pure, beursgenoteerde EV-aandeel. Tegen het einde van 2021 was de waarde van Tesla gestegen tot ruim $1 biljoen, waardoor het een hogere marktwaarde had dan Toyota, Volkswagen, Mercedes-Benz, General Motors, Ford, BMW en Honda samen. Maar Tesla is de uitzondering.

Maar voor het grootste deel zijn de blootstelling aan bedrijven in elektrische voertuigen (EV) zeer slechte investeringen geweest. Tussen 2020 en 2024 gingen 31 EV-bedrijven naar de beurs in de VS. Slechts één van deze 31 bedrijven, het Chinese bedrijf Li Auto, heeft zijn aandelenkoers sinds de beursintroductie zien stijgen. Dertig EV-bedrijven zagen hun aandelenkoersen dalen, de meeste drastisch.

EV-bedrijven waarvan de prijzen sinds de beurs zijn gedaald , zijn onder meer Fisker (-99%), Nikola (-94%), NIO (-50%), Lucid Group (-75%) en Rivian (-88%). Nog eens zes van de 31 bedrijven gingen failliet. Tesla en de Chinese bedrijven BYD en Li Auto zijn de enige EV-bedrijven die vandaag de dag winstgevend zijn .

ChargePoint is ’s werelds grootste aanbieder van laadstations voor elektrische voertuigen (na fabrikant van elektrische voertuigen Tesla), met meer dan 25.000 laadstations in de Verenigde Staten en Canada. ChargePoint ging in 2021 naar de beurs door te fuseren met Switchback Energy Acquisition Corporation , ter waarde van $ 2,4 miljard. Tegenwoordig wordt het bedrijf gewaardeerd op ongeveer $585 miljoen, een daling van 76% sinds 2021. In het boekjaar 2024 verloor ChargePoint $458 miljoen op een omzet van $507 miljoen.

Het is niet duidelijk of een laadbedrijf geld kan verdienen. Snelle EV-laders met een vermogen van 50 kilowatt kosten ongeveer vijf keer zoveel als traditionele benzinepompen. Tachtig procent van de elektrische voertuigen wordt thuis opgeladen, waardoor de behoefte aan openbare laadpalen afneemt. ChargePoint, EVgo, Wallbox, Allego en Blink Charging worden nu gewaardeerd tegen een fractie van hun oorspronkelijke IPO-prijs. Geen van de EV-laderbedrijven is winstgevend, zelfs niet met aanhoudend hoge overheidssubsidies.

Plug Power is een toonaangevende leverancier van waterstofenergiesystemen, waaronder batterijcellen voor waterstofvoertuigen en elektrolyzers voor de productie van groene waterstof. Het bedrijf werd opgericht in 1997 en ging in oktober 1999 naar de beurs tegen een prijs van ongeveer $ 160 per aandeel.

In zijn 27-jarige geschiedenis heeft Plug Power echter nog nooit winst gemaakt. Volgens financiële rapporten leed het bedrijf in 2024 een verlies van $1,45 miljard, vergeleken met een verlies van $43,8 miljoen in 2018. De huidige aandelenkoers bedraagt minder dan $2 per aandeel.

Traditionele gevestigde exploitanten realiseren zich dat hernieuwbare activa een slechte deal kunnen zijn. Ford verloor in 2023 $4,7 miljard door 116.000 elektrische voertuigen te verkopen , dat is meer dan $40.000 per voertuig. De windturbineactiviteiten van General Electric verloren in 2023 $1,1 miljard.

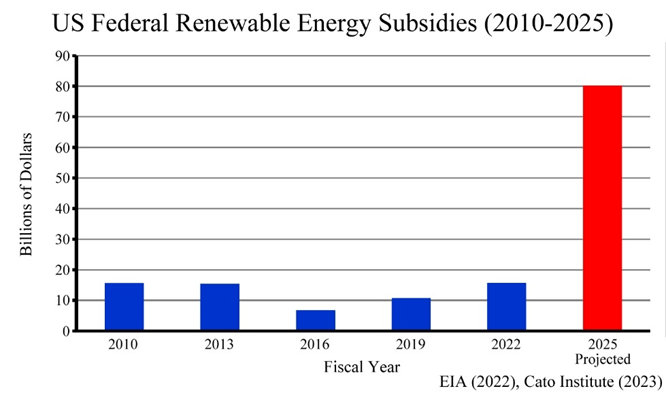

De Amerikaanse overheid verstrekte tussen 2010 en 2022 tussen 7 en 16 miljard dollar per jaar aan subsidies aan bedrijven op het gebied van hernieuwbare energie. Het Cato Instituut schat echter dat de subsidies in het fiscale jaar 2025 zullen stijgen tot ongeveer $80 miljard als gevolg van de goedkeuring van de Inflation Reduction Act in 2022.

Zonder de angst voor door de mens veroorzaakte klimaatverandering en de toenemende overheidssubsidies en eisen zouden veel van deze groene bedrijven niet bestaan. Het is twijfelachtig of koolstofdioxidepijpleidingen, zware elektrische vrachtwagens, offshore windturbines, groene waterstofbrandstofcentrales en EV-laadstations levensvatbaar zouden zijn op niet-gesubsidieerde kapitaalmarkten.

Steve Goreham.

Het afgelopen jaar zijn toonaangevende financiële bedrijven teruggekomen op hun verplichtingen op het gebied van de klimaatverandering . Bank of America, JP Morgan, State Street en Pimco trokken zich terug uit de Climate Action 100+, die tot doel heeft bedrijven en beleggingsfondsen te dwingen klimaatproblemen aan te pakken en beleid op het gebied van milieu, maatschappij en bestuur (ESG) te voeren. Maar het is moeilijk om in duurzame energiebedrijven te investeren als ze geld verliezen.

***

Steve Goreham is een spreker over energie, het milieu en openbaar beleid en auteur van het bestsellerboek Green Breakdown: The Coming Renewable Energy Failure.

Oorspronkelijk gepubliceerd in RealClear Energy .

Link hier.

***

En nog een grote vergeten,

BP heeft zich vorige maand teruggetrokken uit alle groene zaken, windmolenparken alle verkocht.

Het bedrijf zag er geen brood in en stort zich volledig op de fossiele markt daar de vraag er naar groot is.

Daarom geloof ik ook niet alle sprookjes die verteld worden, fossiele brandstoffen zijn booming, heel Zuid-Amerika en Afrika snakt erna, het tilt hun economie naar een hoger niveau en brengt welvaart.

Die berichtjes wat ze hier in de media verkondigen over hoe goed andere landen en werelden het wel niet doen met hun hernieuwbare zooi kun je beter met een korreltje zout nemen.

Zie Duitsland, weer een kolencentrale dicht maar wel weer meer stroom importeren.

Hoe wil je het anders verklaren dat deze centrale nog vol in bedrijf was en dan in een keer niet meer nodig zou zijn.

En veel nachtelijke uren en dagen met weinig wind en zon draaide het ding nog op volle stoom.

Volgens mij menen ze dat iedereen maar alles gelooft wat er gezegd word.

En dat allemaal

Vanwege ‘klimaatverandering’ ?

Of liever

Weer manipulatie?

Kijk vanaf 8:03

Link vergeten

Hier dan

https://beforeitsnews.com/alternative/2024/10/fbi-insider-elite-planning-doomsday-attack-to-kill-millions-of-non-compliant-citizens-video-3821770.html

Nee. Poging en pretentie om het weer te veranderen. Het zal niet lukken. Het hele idee is lachwekkend.

They’ve come a long way

Since ‘nam

https://www.youtube.com/watch?v=bN5Acybxi3k

Pensioenfondsen worden gedwongen om te investeren in dit soort fopspeen bedrijven.

E.e.a. geheel conform de ; ‘ you will own nothing agenda’ van Maxima.

Kort door de bocht? Mij best!

Je zou eens moeten kijken wat er aan de hand is met het Nederlandse pensioen.

Het is een van het vermogenste pensioen van Europa.

De EU wil het Nederlandse pensioen graag bezitten daar er landen zijn die straks zo goed als geen pensioen hebben.

Door de Europese vergrijzing is dit een mega probleem, zelfs zo erg dat de Euro er door kan vallen.

Nu willen die idioten daar in Brussel dat pensioen gelden bij elkaar komen zodat ieder een basis pensioen heeft.

Oftewel wat jij zegt leef gelukkig met niks.

Zo zit heden de vork al bijna in de steel.

Al het privé geld van de burgers die centen hebben moet weg, maar diegene wat dit regelen zullen er altijd heel warmpjes bij blijven zitten.

Je hebt schapen, honden en herders.

Artikel zegt ‘AU’ tegen investeerders / investeringen in bedrijven die ‘hernieuwbare’ systemen produceren.

Klimaatverandering stoppen via een wereldwijde 100% ‘hernieuwbare’ energietransitie is onbetrouwbare klimaatwetenschap en onvoorspelbaar, het heeft bovendien gepolitiseerde onbetrouwbare en ‘erge’ doemklimaatgrafieken vanuit het VN-IPCC nodig…..

…. voorspellen dat investeren in ‘hernieuwbare’ systemen productie (zonder subsidies!) verliesgevend blijven, dat is begrijpelijker, gemakkelijker en betrouwbaarder.

Je hebt voor groene investeringen ook een ander soort belegger nodig. Een met een lange horizon. Zoals een pensioenfonds. Het ABP gaat voor miljarden in impact beleggen. Daar kijk je niet meer naar financieel rendement. Het moet impact hebben op de samenleving of klimaat. Hun deelnemers lopen tenslotte niet weg als het wat tegenzit.

Het staatje met de jaar subsidie in de usa heeft voor de komende jaren een enorme stijging. Die is wel afhankelijk van de president verkiezing. Onder de republikeinen is grootschalig subsidiëren van klimaat nog geen zekerheid. Ze kiezen daarentegen net als de democraten voor kleur. Zwart. Zwarte olie en kolen.

Op de Nederlandse beurs is ook te beleggen in klimaat aandelen.

Alfen, laadpalen en aanverwanten. Van een piek van 118 nu voor 13 eur.

Fastned, snelladers langs de snelweg. Van een piek van 103 nu voor 20 eur.

De kleinere groene bedrijven zijn niet beurs genoteerd. Ze vallen bij bosjes om. Op faillissement verkopen zijn koopjes te halen.

In nl is er nog Ebusco. Elektrische bussen. Een introductie van 25, een top van 30 en nu op de beurs voor 73 cent. Iedere busrit is duurder dan een aandeel.

Sif holding blijft over langere tijd stabiel. Nu op hoogste punt van het jaar. Maakt fundering buizen voor windmolens op zee.

Wellicht dat dit plan een positief rendement geeft:

https://www.solar365.nl/nieuws/een-kunstmatig-meer-als-batterij-om-netcongestie-te-verhelpen-66a6b4af.html

Vergeet het maar, het kleine beetje energie dat opgewekt wordt is volstrekt onvoldoende om de mega investering terug te verdienen.

Dit soort installaties hebben behoorlijk onderhoudskosten, aangroei, vervuiling, corrosie…

Er is hier vast wel een TU mannetje die uit kan rekenen hoeveel m3 water over welke hoogte en welke snelheid en welk rendement je nodig hebt voor 1 MVA elektrische energie.

Het toverwoord hier is altijd “gratis” water, door eb en vloed bijvoorbeeld, of de stroming in een rivier.

De kers op de taart zijn de drijvende zonnepanelen aan de kust. Ook mooi is de 10 miljard eur die bespaard word op dijk onderhoud. Want als het klimaat gered word komt de zee nooit meer omhoog.

Go woke, get broke, dat geldt voor elke SDG.

Je moet die mislukte bedrijven niet zien als mislukt, de achterliggende gedachte is meer controle, en dat is precies wat er wél lukt.

Alles komt hiermee onder controle van de overheid, en die controle wordt ook nog eens door ons zelf betaald.

Klimaatwaanzin en alle onzin die er om heen hangt is voor de elite slechts een middel om de totale macht te verkrijgen.

Deze klimaatwaanzin speelt zich ook voornamelijk af in landen die het (nog) goed hebben. Je kunt “het nog goed hebben” ook zien als degenen die het betalen.

Het is triest, maar het aantal wakkeren is volstrekt onvoldoende om een vuist te maken.

Men blijft maar ronddraaien in de worsten en fabels van de macht.

Onlangs heeft Jeroen Pols een college gegeven aan Utrechtse studenten recht, van de 80 studenten waren er slechts 3 wakker.

Dat zal hier ondanks de kritische houding naar klimaatwaanzin niet anders zijn.

De meesten zien alleen wat ze direct raakt, het grote geheel is slechts voor weinigen weggelegd.

Goed artikel en hoopvol dat de index vrijwel niet steeg. maar niet te vroeg juichen.

Het bewijst in ieder geval dat de titel van mijn boekje ‘ het einde van de vooruitgang ” en de stelling kloppen. Dat is dan een schrale troost, want het bewijst dus ook dat hernieuwbare energie niet bestaat en derhalve geen energietransitie . https://www.bertpijnsevanderaa.nl/entropie/ Hadden mensen dat 15 jaar geleden onderkend dan was er nooit éen windmolen gebouwd geworden en ook maar één zonnepaneel verkocht geworden en waren autofabrikanten nu niet op de rand van de afgrond beland als gevolg van waardeloos geworden miljarden investeringen.

Maar pas op . Ondertussen gaan Martien Visser en de politiek onverdroten voort met de implementatie van ‘hernieuwbare ‘ energie dus die index zou zomaar ineens kunnen gaan stijgen; onze leiders en de financiële elite hebben veel geduld en beschikken over oneindig veel geld. Kijk de film Planet of the Humans eens .

https://www.bertpijnsevanderaa.nl/planet-of-the-humans-2/

Stoppen trouwens, zou een wereldwijde crisis betekenen en dan bedoel ik een echte en in de film ‘De achtste dag’ zeggen Trichet en Nout wellink daarover ; ”dan zal er geen redding zijn ”

Op die -echte- crisis rijden we met volle snelheid richting de afgrond. Wat een klap zal dat worden , vergelijkbaar met die van 1929 .

Het antwoord waarom mensen het elke keer weer zover laten komen is te vinden in het principe van overleven. Daarom blijven mensen hardnekkig luisteren naar Charlatans en Kwakzalvers en negeren ze waarschuwingen. Groepsdruk doet de rest.

koen Haegens schreef het al in een artikel in 2016 , maar ook dat weten we : nieuws vervliegt net zo snel als ether; wat we nu lezen zijn we over een paar minuten al weer vergeten of ingeruild voor een interessanter verhaal .

https://www.bertpijnsevanderaa.nl/wanneer-komt-de-groei-terug/

“Op die -echte- crisis rijden we met volle snelheid richting de afgrond. Wat een klap zal dat worden , vergelijkbaar met die van 1929 .”

Bert, al sinds 2006-2007 lees ik dit soort meningen. Ik ben het helemaal met je eens. Maarrrr… alle signalen staan al sinds 18 jaar op fel rood, maar toch is er nog niks ergs gebeurd.

In 2008 begon weliswaar een flinke crisis die tot 2018 duurde. Ik ken een geval van iemand die in 2008 voor 7,7k een villa liet bouwen. Na scheiding en faillissement moest hij het in 2017 voor 5,5k verkopen. Nu, 7 jaar later, is de villa voor 1 miljoen verkocht! Deze persoon had dus wel erge last van de crisis.

De ECB verlaagde onlangs sinds lange tijd de rente met een kwart procent. Maar die renteverlaging geldt alleen voor kortlopende rekeningen van banken die geld bij de ECB stallen. De langlopende rentes op de diverse steunpakketten werden het afgelopen jaar met meer dan een half procent verlaagd! Maar dat vertelt de ECB ons niet.

Krijgen we een verschrikkelijk einde, of verschrikkingen zonder een einde? Ik vrees het laatste.

@ Johan , zie mijn commentaar

”Het antwoord waarom mensen het elke keer weer zover laten komen is te vinden in het principe van overleven. Daarom blijven mensen hardnekkig luisteren naar Charlatans en Kwakzalvers en negeren ze waarschuwingen. Groepsdruk doet de rest.”’

Ofwel, mensen reageren pas als de bommen vallen. ( zie Libanon ) Tot die tijd schrijven ze bibliotheken vol met boeken en artikelen en verzinnen ze uitvluchten.

Martien Visser vandaag :

In 2023 was er een bijna-verdubbeling van de capaciteit van (grotere) batterijen in Nederland van 130 naar 230 MW.

Dit jaar opnieuw een (bijna) verdubbeling tot 400 MW?

#grafiekvandedag

De opgestelde capaciteit van zon en wind in NL groeide in 2023 met 6700 MW.

Dit is meer algemene economie dan specifiek voor de energietransitie.

Als een product (of ‘goed’ zoals Marx het noemt) bestaat dankzij overheidssteun, en die overheidssteun valt onverwacht weg, dat is de handel dit product niet rendabel meer. De marge, oftewel de winst, bestaat dan niet meer, en de handel valt daardoor volledig stil.

Overigens, het gaat niet lukken dit aan de progressieve economen uit te leggen.

Als! de overheidssteun wegvalt, dan stort de economie van de energietransitie in elkaar.

lees wat Koen Haegens daarover schreef in 2016 : https://www.bertpijnsevanderaa.nl/wanneer-komt-de-groei-terug/

Onder economen ontstonden allerlei stromingen of scholen Als het ene model niet voldeed bedacht men een ander.

waarschijnlijk is op deze tijd de school van Schumpeter sterk van invloed. Het idee daarachter is, wat hij ‘creatieve destructie noemde ”. Dus bijvoorbeeld een gebouw van 10 jaar oud weer afbreken of natuurlijk 1000den waardeloze windmolens windmolens bouwen en het land volleggen met zonnepanelen om de vervolgens weer op te ruimen en recyclen.

dat verkoop je met woorden als ‘ hernieuwbaar , ‘duurzaam’ , bio, circulair , ‘urban mining’ en ‘ recycling” , waarbij de wangetjes van het publiek gaan gloeien van trots .

geniaal

https://nl.wikipedia.org/wiki/Joseph_Schumpeter

Verspilling en destructie dus.

Zeven jaar geleden: Sharon Dijksma in Kamer over groene investeringsmogelijkheden

[…] over de conferentie die ik van plan bent te gaan organiseren samen met de gouverneur van Californië. En ik kan zeggen die conferentie in de verenigde staten over klimaat die gaat heel binnenkort plaatsvinden dat zal eind mei zijn voorzitter en die hebben we in het kabinet besproken en het is geen verzetsconferentie. Dus ik herhaal het nog maar eens een keer voorzitter: het is geen verzetsconferentie. En sterker nog: er zullen ook een heel aantal Nederlandse en Amerikaanse bedrijven meegaan […] om te kijken welke economische kansen zij ook zien bij die klimaat en energie transitie die wij allemaal noodzakelijk vinden. Want zoals u weet KLIMAAT IS OOK BIG BUSINESS zou je kunnen zeggen […]

https://www.youtube.com/watch?v=_vSf0bopFBs&t=5m49s

Dit euforisch geleuter vond plaats nadat Duitsland enige jaren terug een dramatische kaalslag in haar solarindustrie verwerkt had.

Van 2011 – 2015 ging het aantal solarbanen van 125.000 naar 42.200.

De actualiteit:

Wereldwijd zouden de koersen met 50% gedaald zijn.

In de windindustrie dreigt hetzelfde.

Tijdens de “Unternehmer des Jahres 2024” – Preisverleihung op 23 september 2024 opnieuw een geweldige lezing van Hans-Wedner Sinn,

waarin hij genadeloos afrekend met de GROENE Energie Transitie van Robert Habeck (B90/die Grünen).

https://www.youtube.com/watch?v=wzmg8md2xYU&t=5m5s

Een mooie aansluiting op het huidige thema.

Die klimaatverandering komt door de positie in het heelal, we gaan met ons zonnestelsel met een snelheid van 220 km/s door het heelal. Rond het centrum van de melkweg dat gebeurd in 250 miljoen jaar.

250 miljoen jaar geleden was er ook een warmte piek op aarde, zie grafiek:

https://commons.wikimedia.org/wiki/File:All_palaeotemps.png

Waarschijnlijk passeren we gewoon een warmer gedeelte in het heelal, het is dan niet -270 graden maar een paar graden warmer, -266 graden. En daardoor koelt de atmosfeer ook minder snel af.

Zou kunnen, of ik zit maar wat uit m’n nek te lullen.

Je hebt een punt.

Vraag is, wat gaan we er aan doen om het te stoppen?

Dan begint het grote uit de nek lullen pas echt.

Nir J. Shaviv zag in 2014 een significant 32 miljoen jaar signaal en nog vele andere korte en lange periodes.

Die 32 Ma komt door verticale beweging niet door een complete rondgang.

Correlatie met aardse temperatuur:

Onduidelijk.

https://www.nature.com/articles/srep06150

Misschien iets om op te nemen in het model voor de klimaat berekeningen, naast de emissity en de albedo ook een variable voor zwaartekrachtgolven en verdichting van de zwarte materie in het heelal.

Een economische activiteit die gesubsidieerd moet worden is niet levensvatbaar. Weggegooid geld, windhandel.

Of tulpenmanie